Ważnym aspektem jest inwestowanie. Mimo że można być skłonnym do zachowania większej części pieniędzy na koncie oszczędnościowym, warto rozważyć inne opcje inwestycyjne, takie jak fundusze indeksowe czy nieruchomości. Dobrze zrównoważony portfel inwestycyjny może zapewnić stabilność finansową na dłuższą metę.

Nie można zapominać o ubezpieczeniach. Wiek emerytalny to czas, kiedy zdrowie może wymagać większej uwagi. Dobre ubezpieczenie zdrowotne oraz ubezpieczenie na życie mogą pomóc w zapewnieniu spokoju i bezpieczeństwa finansowego. Dodatkowo, warto mieć świadomość, że dodatkowe koszty mogą pojawić się wraz z wiekiem, więc ważne jest uwzględnienie ich w budżecie.

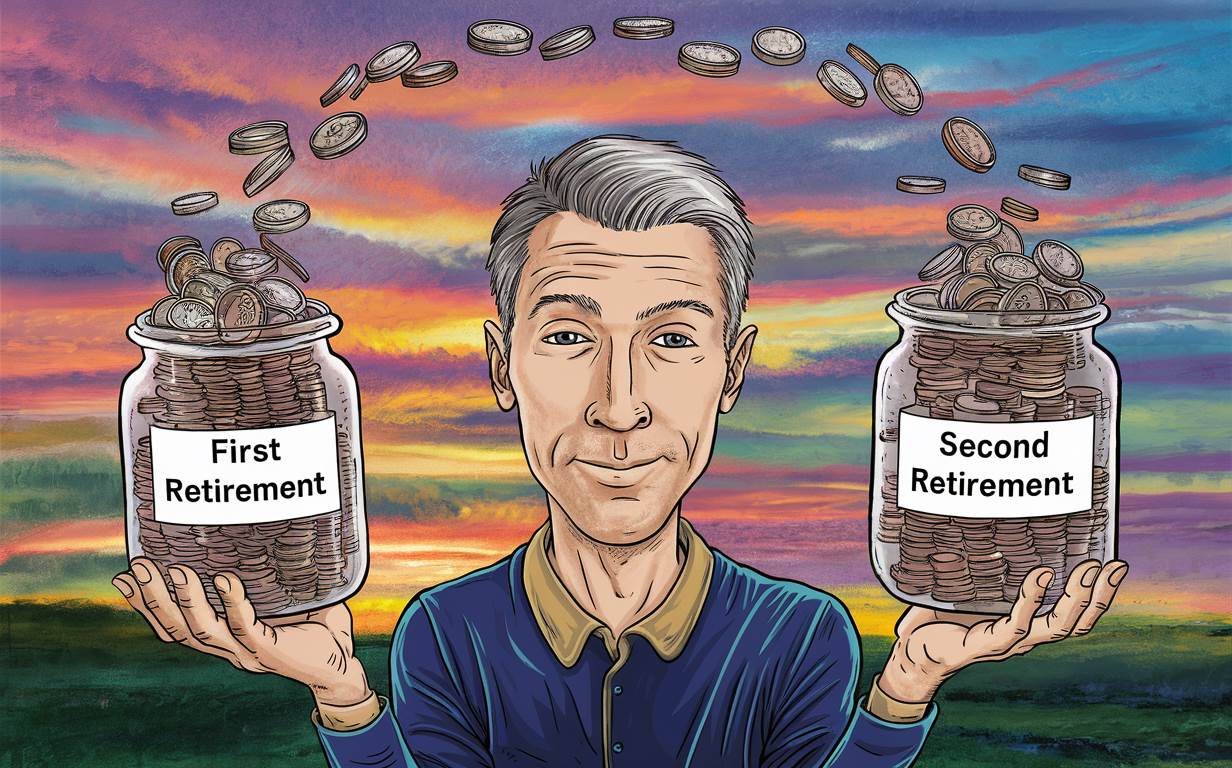

Zarządzanie dwoma emeryturami

W kontekście finansów osobistych, planowanie przyszłych emerytur staje się coraz bardziej skomplikowane, szczególnie gdy rozważamy zarządzanie dwoma emeryturami. To wyzwanie wymaga świadomego podejścia i strategii, aby zapewnić stabilność finansową w późniejszych latach życia.

Aby skutecznie zarządzać dwoma emeryturami, kluczowe jest zrozumienie różnic między nimi. Pierwsza emerytura często pochodzi z publicznego systemu emerytalnego, takiego jak ZUS, opierającego się na regularnych składkach pracowniczych. Jest to podstawa dochodu emerytalnego, którą wielu osób uzupełnia o oszczędności prywatne.

| Typ emerytury | Założenia | Kluczowe aspekty |

|---|---|---|

| Publiczna (ZUS) | Opiera się na systemie składek pracowniczych i rządowych dopłat. | Podstawowy dochód emerytalny. |

| Prywatna (oszczędności, fundusze) | Zależy od indywidualnych oszczędności i inwestycji. | Uzupełnienie do dochodu z emerytury publicznej. |

Dla wielu osób kluczowe jest zabezpieczenie dodatkowych środków na drugą emeryturę. Oszczędności i inwestycje, takie jak fundusze emerytalne czy ubezpieczenia inwestycyjne, mogą zapewnić dodatkowy dochód po przejściu na emeryturę.

Planowanie na przyszłość obejmuje także strategie inwestycyjne mające na celu zwiększenie kapitału na emeryturę. Długoterminowe inwestycje, takie jak lokaty czy fondy indeksowe, mogą zapewnić stabilność finansową w późniejszym wieku.

Planowanie przyszłości finansowej po dwóch emeryturach

Dochody mogą pochodzić z różnych źródeł, takich jak emerytura państwowa, fundusze emerytalne oraz oszczędności prywatne. Ważne jest, aby regularnie monitorować ich wartość i dostosowywać plany finansowe do zmieniającej się sytuacji rynkowej. W przypadku emerytów, stały strumień dochodów jest kluczowy dla zapewnienia stabilności finansowej.

Oszczędności są fundamentalne dla zabezpieczenia na przyszłość. Zaleca się, aby oszczędności stanowiły co najmniej 6-12 miesięcznych wydatków na nieprzewidziane sytuacje. Dodatkowo, inwestowanie w bezpieczne instrumenty finansowe, takie jak obligacje lub fundusze indeksowe, może zapewnić długoterminowy wzrost kapitału.

Regularne oceny sytuacji finansowej są kluczowe. Powinny obejmować sporządzenie budżetu, analizę wydatków oraz ocenę strategii inwestycyjnych. Warto również zabezpieczyć się przed inflacją poprzez różnorodność portfela inwestycyjnego.

Optymalizacja podatkowa może znacząco wpłynąć na netto dochodu emerytalnego. Wykorzystanie dostępnych ulg podatkowych oraz strategii opodatkowania może zwiększyć dostępne środki do dyspozycji.

| Źródło Dochodu | Zalecenia |

|---|---|

| Emerytura państwowa | Sprawdź regularnie wysokość świadczenia. |

| Fundusze emerytalne | Monitoruj wartość funduszy i dostosuj strategię inwestycyjną. |

| Oszczędności prywatne | Miej wystarczające oszczędności na nagłe wydatki. |

Zabezpieczenie zdrowia jest równie ważne jak aspekty finansowe. Koszty opieki zdrowotnej mogą znacząco wpłynąć na budżet emerytalny, dlatego warto rozważyć dodatkowe ubezpieczenia zdrowotne lub fundusze zdrowotne.

Korzyści i wyzwania dwóch emerytur

Koncept dwóch emerytur, mimo swojego atrakcyjnego profilu, nie jest wolny od wyzwań i potencjalnych zagrożeń. Jednym z kluczowych korzyści jest zapewnienie większej stabilności finansowej osobom w wieku emerytalnym. Dzięki dwóm źródłom dochodów emerytura staje się bardziej pewna, eliminując jednocześnie ryzyko całkowitej utraty środków w przypadku problemów z jednym z funduszy emerytalnych.

Bezpieczeństwo finansowe jest głównym powodem, dla którego coraz więcej osób rozważa opcję dwóch emerytur. Dzięki temu modelowi istnieje mniejsze ryzyko, że emerytura zostanie wyczerpana przed końcem życia. Taka sytuacja zapewnia spokój i możliwość kontynuowania standardu życia bez obaw o brak środków do podstawowych potrzeb.

Pomimo licznych zalet, istnieją również wyzwania, które mogą pojawić się przy planowaniu dwóch emerytur. Jednym z głównych problemów jest konieczność zarządzania dwoma różnymi funduszami emerytalnymi. To wymaga dobrze przemyślanej strategii inwestycyjnej oraz regularnej kontroli nad kondycją obu kont. Zaniedbanie jednego z funduszy może prowadzić do niedoborów w przyszłości.

Efektywna alokacja środków po dwóch emeryturach

Planowanie finansowe po dwóch emeryturach wymaga starannego rozważenia, aby zapewnić stabilność finansową i bezpieczeństwo w przyszłości. Kluczowe aspekty, takie jak dywersyfikacja portfela, minimalizacja ryzyka i optymalizacja dochodów, stają się istotne.

Jednym z najważniejszych kroków jest zrozumienie zasadniczych celów inwestycyjnych. Inwestorzy po dwóch emeryturach często dążą do utrzymania kapitału i generowania dochodu pasywnego. Dlatego dywersyfikacja portfela staje się kluczowa, aby zminimalizować ryzyko i zwiększyć odporność na zmienne warunki rynkowe.

| Strategia inwestycyjna | Zalety | Przykład |

|---|---|---|

| 1. Dywersyfikacja aktywów | Zmniejsza ryzyko inwestycyjne | Inwestowanie w akcje, obligacje, nieruchomości |

| 2. Optymalizacja podatkowa | Zwiększa efektywność dochodów | Wykorzystanie funduszy emerytalnych i lokat podatkowych |

| 3. Inwestowanie w fundusze | Zarządzanie profesjonalnymi funduszami | Globalne fundusze akcji i obligacji |

W kontekście bezpieczeństwa finansowego, warto rozważyć także ubezpieczenia zdrowotne i majątkowe, które mogą zabezpieczyć przed nieoczekiwanymi wydatkami medycznymi czy stratami majątkowymi. Dzięki odpowiedniej strategii ochrony możliwe jest utrzymanie spokoju umysłu i stabilności finansowej.

Strategie zarządzania dwoma emeryturami

Efektywne zarządzanie dwoma emeryturami wymaga przemyślanego podejścia, które uwzględnia różne źródła dochodów i indywidualne potrzeby finansowe. Kluczowe strategie obejmują: planowanie budżetu, optymalizację podatkową, oraz inwestowanie środków. Oto szczegółowe podejście do zarządzania dwoma emeryturami:

1. Planowanie budżetu: Podstawą stabilności finansowej jest dokładne zaplanowanie budżetu, który obejmuje wszystkie potencjalne źródła dochodów oraz koszty życia. Warto sporządzić listę wydatków stałych i zmiennych, takich jak rachunki, jedzenie, opieka zdrowotna oraz rozrywka. Przy dwoma emeryturami istotne jest, aby zrozumieć, jak każdy dochód będzie wpływać na ogólną sytuację finansową.

2. Optymalizacja podatkowa: Różne źródła emerytalne mogą podlegać różnym zasadom podatkowym. Ważne jest, aby zminimalizować obciążenia podatkowe, np. przez odpowiednie wycofywanie środków z kont emerytalnych. Konsultacja z doradcą podatkowym może pomóc w zrozumieniu, które wypłaty są najbardziej korzystne pod względem podatkowym.

3. Inwestowanie środków: Niezależnie od tego, czy emerytura pochodzi z prywatnych oszczędności, czy z państwowych funduszy, inwestowanie środków jest kluczowe. Dywersyfikacja portfela inwestycyjnego oraz regularne monitorowanie jego wydajności mogą przyczynić się do zwiększenia stabilności finansowej na emeryturze. Warto rozważyć inwestycje w bezpieczne instrumenty finansowe, takie jak obligacje, ale również zachować część aktywów w bardziej ryzykownych, ale potencjalnie bardziej dochodowych inwestycjach.

Efektywne zarządzanie dwoma emeryturami wymaga również zrozumienia specyficznych warunków każdej z nich. Poniższa tabela przedstawia różnice między emeryturą państwową a prywatnym funduszem emerytalnym:

| Cechy | Emerytura państwowa | Prywatny fundusz emerytalny |

|---|---|---|

| Źródło finansowania | Składki ZUS | Indywidualne wpłaty i inwestycje |

| Kontrola nad środkami | Ograniczona | Pełna |

| Podatki | Zależne od prawa | Możliwość optymalizacji podatkowej |

| Ryzyko | Niskie | Zmienne, zależne od inwestycji |

Analizując dwie emerytury, warto także zastanowić się nad momentem rozpoczęcia pobierania każdej z nich. Przykładowo, wcześniejsze pobieranie jednej emerytury może prowadzić do mniejszych miesięcznych wypłat, ale dłuższego okresu ich otrzymywania. Z drugiej strony, opóźnienie w rozpoczęciu pobierania emerytury może zwiększyć miesięczną kwotę wypłaty, co może być korzystne w dłuższym okresie.

Jak utrzymać równowagę finansową mając dwie emerytury

Planowanie finansów po przejściu na emeryturę wymaga szczególnej uwagi, zwłaszcza gdy otrzymuje się dwie emerytury. Kluczowym celem jest zapewnienie stabilności finansowej oraz poczucia bezpieczeństwa. Oto kluczowe aspekty, które należy rozważyć:

Łączenie dochodów: Posiadanie dwóch emerytur to duża zaleta, jednak zarządzanie nimi wymaga staranności. Ważne jest, aby zrozumieć, jakie kwoty otrzymuje się z każdego źródła oraz jakie są warunki dotyczące wypłat.

Budżetowanie: Stworzenie szczegółowego budżetu jest kluczowe. Zidentyfikuj stałe wydatki, takie jak rachunki za mieszkanie, żywność i opłaty za usługi, a także przewiduj dodatkowe wydatki na rekreację czy podróże.

| Typ wydatku | Przykłady |

|---|---|

| Stałe wydatki | Opłaty za mieszkanie, rachunki za media |

| Żywność | Zakupy spożywcze |

| Dodatkowe wydatki | Podróże, hobby |

Oszczędności: Mimo otrzymywania dwóch emerytur, warto regularnie odkładać część dochodu na oszczędności. Zabezpieczenie się na wypadek nieprzewidzianych wydatków lub nagłych sytuacji finansowych jest kluczowe dla utrzymania stabilności.

Inwestowanie mądrze: Rozważenie opcji inwestycyjnych może pomóc zwiększyć dochody pasywne. Niektóre emerytury oferują możliwość inwestowania dodatkowych środków. Warto skonsultować się z doradcą finansowym, aby wybrać strategię odpowiadającą Twoim potrzebom.

Elastyczność finansowa: Przy dwóch emeryturach można łatwiej dostosować swoje wydatki do zmieniających się warunków ekonomicznych. Elastyczność finansowa pozwala na lepsze zarządzanie budżetem i unikanie nadmiernego obciążenia finansowego.

This post really resonated with me. Appreciate your honesty and insights.

Güngören su kaçağı tespiti Nem ölçerler, su kaçağının konumu hakkında kesin bilgi sağlar. https://lacataora.com/uskudar-su-tesisat-tuvalet-acma